こんにちは!現役MRのゆうです。

世間はお盆真っ最中ですが、もれなく私もお盆休み中で仕事の仕方を忘れそうです。笑

社会人7年目ですが、はじめて地元に帰省しなかった夏休みでした。

さて今回は、資産運用について書いていきたいと思います。

具体的には「つみたてNISA」をはじめたよ!っていう報告的な記事です。

つみたてNISAってなに?とか基本的なことについては、ググるといい解説記事がいっぱいあるので、この記事では詳しくは解説しません。(すんません)

この記事では「なぜつみたてNISAをはじめたか?」についてぐだぐだ書いていこうと思います。

つみたてNISAとは

金融庁のHPより引用します。

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。

https://www.fsa.go.jp/policy/nisa2/about/tsumitate/overview/index.html

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています(対象商品についてはこちら)。

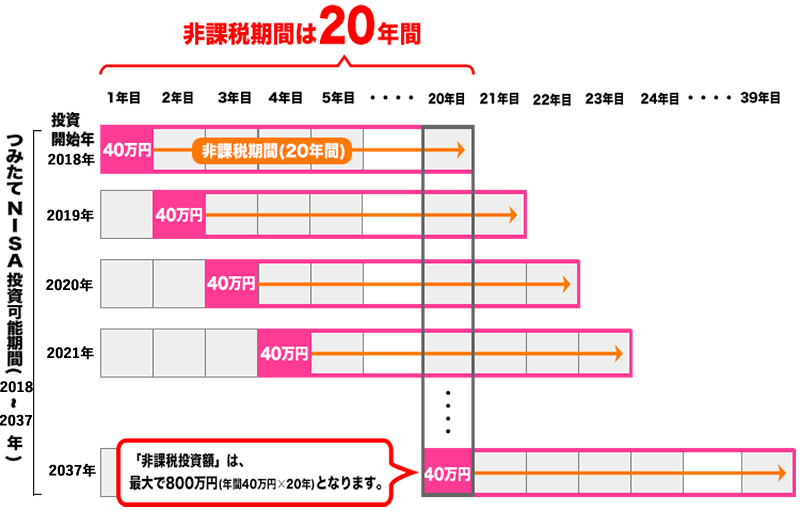

つみたてNISAでは、毎年40万円を上限として一定の投資信託が購入可能です。

各年に購入した投資信託を保有している間に得た分配金と、値上がりした後に売却して得た利益(譲渡益)が購入した年から数えて20年間、課税されません。非課税で保有できる投資総額は最大800万円となります。

非課税期間の20年間が終了したときには、NISA口座以外の課税口座(一般口座や特定口座)に払い出されます。なお、つみたてNISAでは、翌年の非課税投資枠に移すこと(ロールオーバー)はできません。

現在、つみたてNISAは2037年までの制度とされていますので、投資信託の購入を行うことができるのは2037年までです。

2037年中に購入した投資信託についても20年間(2056年まで)非課税で保有することができます。

簡単にまとめると以下のとおりです。

- 2018年4月から始まった少額投資非課税制度

- 最長20年間は非課税で運用できる

- 非課税となる投資上限は40万円/年まで

- 対象商品は条件を満たす投資信託

ということで、年間40万円、最長で20年間、最大800万円を投資信託で非課税で運用ができる制度です。

つみたてNSIAのメリット・デメリット

メリット

最大のメリットは40万円/年を20年間非課税で運用できること

口座開設費、維持費の手数料がかからない

資産の途中引き出しが可能

デメリット

元本割れのリスクがある

対象商品が限定的

損益通算ができない

詳しく書くと色々ありますが、つみたてNISAのメリットとデメリットは上記のとおりです。

最大のメリットは、最大20年間で800万円の運用を非課税でできることです。

通常、株式売買で得た利益に対しては約20%の税金がかかりますが、つみたてNISA枠で購入した分の運用益は課税されることがありません。

口座開設や運用に関わる手数料もかかることが無いので始めやすいですし、最悪の場合は途中で資産を引き出すことができます。(ちなみに個人型確定拠出年金のiDeCoでは60歳まで資金拘束されます)

デメリットも当然あるのですが、元本割れのリスクはつみたてNISAだけでなく、全ての株式投資にありえるリスクです。

購入できるのは限定された投資信託のみとなっており、たとえば個別株(〇〇商事)の株をつみたてNISAの口座で購入することができません。

損益通算については、少しややこしいのでググって欲しいのですが(他人任せ)、簡単にいうと別の投資用口座と損益を合わせることができません。

例えば、別の投資口座で40万円の利益(+)、つみたてNISAの口座で20万円の損益(-)があったとしましょう。

その年の株の利益は40万円-20万円=20万円の利益となります。

損益通算ができる場合は、利益の20万円に約20%の税金がかかることになりますが、

つみたてNISAの場合は損益通算ができません。

どうゆうことか?

40万円-20万円=20万円が出来ないということです。(わかんねーよ)

それぞれの口座で税金を計算することになります。(と言ってもつみたてNISAは非課税なので税金はかからない)

つまりこの場合だと、別の投資講座の利益40万円に約20%の税金がかかるということです。

(説明下手ですまね。ググって欲しい!!!)

つみたてNISAをはじめた理由

上記のように「つみたてNISA」にはメリットとデメリットがあります。

株式投資には自分なりの考えが大切だと言われています。

私はメリットとデメリットを自分なりに考えて「つみたてNISA」をはじめることにしました。

固い決意があって始めたわけではありませんが、ざっくり理由は以下のとおりです。

- 資産運用に興味が湧いた

- 個別株ではなくて、インデックス投資から始めたかったから

- 給与以外の資産を形成したいから

きっかけはお金持ちになりたい

MRの給料は他業種より高水準です。

その分資金には余裕があるはずですが、社会人になって数年、恥ずかしながら殆ど貯金がありませんでした。

理由は簡単。ただ単に浪費が多かっただけです。

食べ物は毎日外食だし、服も値段を気にせず買うし、飲み会もチェーン店ではなく、そこそこお値段する店い行くし、趣味には惜しみなく資金を注ぎ込むし、、、、

と、もらった給料を使い切る前提で消費していました。

こんな生活でいいのかなー?と考えていたある日、たまたま見た株式投資のCMをみて興味をもち、少し調べてみたことから次第に興味を持つことになりました。

たしかきっかけはロボ・アドバイザーの「フォリオ」のCMだったと思います。

ほんの些細な契機だったのですが、色々調べているうちに「世の中にはたくさんのお金持ちがいるんだー」と思うようになり、「豊かな暮らし、人生」について考えるようになりました。

「サラリーマンとして一生消耗し続けるだけでいいのか?」と。

MRはサラリーマンとしては高給な職業だと思います。

将来はわかりませんが、40歳で年収1000万円を超えることは難しくありません。

ただ、その分拘束時間は長いし、それなりにストレスがあります。

今のところMRをやめるつもりは全くありませんが、将来どうなるかわかりません。

MRをやめて、もう少し自分の時間を持ちたい!と思うかもしれません。

そのときに、MRをやめられるだけの資金は持っていたいと考えてます。

あるいは、サラリーマンをやめても自分で稼げる、収入を得られるスキルが欲しいと思い、資産形成の勉強にすることにしました。

そこでまずは「つみたてNISA」を始めたというのが現在です。

どのようなプランなのか?

ここまでかなり纏まりのない感じで書いてしまいました。笑

とにかく!「つみたてNISA」をはじめました。笑

では具体的に

どの証券口座を使っているのか?

どのようなプランで投資信託を買っているのか?

運用成績はどうなっているのか?

などなどは、、次回の記事で書きたいと思います。すんません。

では、今回はここまで!

また次回もよろしくお願いします。